| 「在職老齢年金の大きな改正」 |

|

働きながら年金を受給する場合に適用される「在職老齢年金制度」に今年は2つの大きな改正がありました。 4月改正なので少し前の話ですが重要な事なのでお知らせいたします。 1.65歳未満の年金受給者への支給停止基準の変更 令和4年3月以前の65歳未満の在職老齢年金は、給料と厚生年金の月額が28万円を超えると一部または全部の厚生年金が支給停止されていました。この28万円を見直し、令和4年4月以降は47万円を超えなければ全額年金が支給されることになりました。 ※ 内容を分かりやすくするため簡単な表現にしていますが、正確には「給料=総報酬月額相当額」、「厚生年金=老齢厚生年金の基本月額」で、正しい用語の意味は複雑なものになります。そのため、試算を行う際には年金事務所に相談予約を入れて正確な数値で検討して下さい。 2.在職時改定制度の導入 老齢厚生年金の受給者が厚生年金の被保険者だった場合、従来は被保険者資格を喪失(退職または70歳到達)するまで「保険料は払うのに受給額に変化がない」という状態でした。これが令和4年4月より毎年9月時点を基準に年金額を再計算する仕組みになりました。具体的には10月分で改定され12月の支給から年金額が増加します。 ここで1つ注意なのが、年金をカットされないギリギリで役員報酬を設定しているような場合、在職時改定により支給停止の基準額を超えてしまう可能性があります。在職時改定があることを把握したうえで、年金事務所に「在職時改定後の年金額」を試算してもらうと良いかもしれません。 ※ 令和4年9月時点では10月改定後の試算をしていただけました。 詳しくは年金事務所にお問い合わせください。 |

| ( 大 瀬 ) |

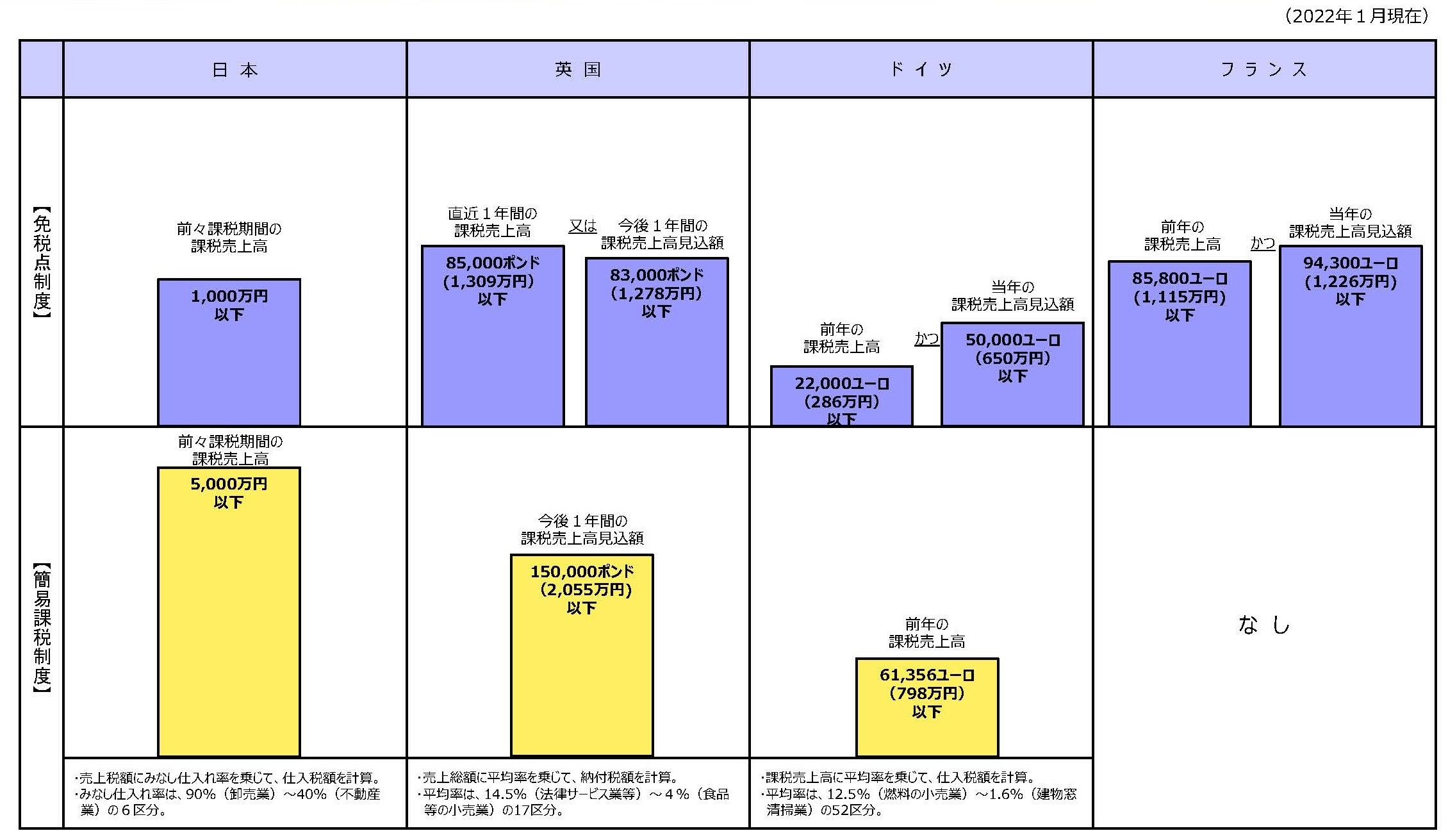

| 「免税点制度と簡易課税制度について」 |

|

令和5年10月から導入されるインボイス制度について、皆様は情報収集など少しずつ準備を進めているところかと思います。 今回の制度で特に大きな影響があるのは、「免税事業者」の方々かと思いますが、この免税点制度の推移と今回の新制度に伴い選択者が増えるであろう 「簡易課税制度」の推移について調べてみました。 <平成元年4月>消費税導入(税率:3%) 【免税】適用上限:課税売上3,000万円以下 【簡易】適用上限:課税売上高5億円 <平成3年10月> 【簡易】適用上限:課税売上高5億円→4億円 <平成9年4月>消費税率引上げ(税率:5%) 【免税】資本金1,000万円以上の新設法人は不適用(設立2年間に限る) 【簡易】適用上限:課税売上高4億円→2億円 <平成16年4月> 【免税】適用上限:課税売上高3,000万円→1,000万円 【簡易】適用上限:課税売上高2億円→5,000万円 <平成25年1月> 【免税】前年又は前事業年度上半期の課税売上高が1,000万円を超える事業者は不適用(課税売上高に代えて支払給与の額で判定可) <平成26年4月>消費税率引上げ(税率:8%) 【免税】資本金1,000万円未満の新設法人のうち、課税売上高5億円超の事業者等がグループで50%超出資して設立された法人は不適用(設立2年間に限る) <令和元年10月>消費税率引上げ(税率:10%・軽減税率:8%)  【 主要国における免税点制度・簡易課税制度の概要 】 税法の中でも歴史が浅い消費税ですが、この33年の間にも何度も改正が行われています。他国と比べてみても今後簡易課税制度の適用上限がさらに引き下げられることもあるかもしれません。 まずは、来年に向けてインボイス制度の準備を進めていきましょう。 |

| ( 岡 﨑 ) |

| 「コロナ禍における税務調査」 |

|

国税庁より公表された国税庁レポート2022において「調査において重点的に取り組んでいる事項」の掲載がありました。 ●消費税の適正課税の確保のため、十分な審査と調査を実施 消費税は、税収の面で主要な税目の一つであり、国民の関心も極めて高いことから、一層の適正な執行に努めています。特に、虚偽の申告により不正に還付金を得ようとするケースについては、調査などを通じて還付原因となる事実関係を確認し、不正還付防止に努めています。また、輸出物品販売場制度を悪用して、不正に消費税免税物品の売買等を行った者への対応については、税関当局とも連携し、厳正な課税処理に努めています。 消費税の調査事例 ・ 高額な固定資産の購入を装い架空の課税仕入れを計上していた事実を把握 ・ 輸出物品販売場で消費税免税物品を大量に購入していたが、購入した物品を国外に輸出せず、不正に消費税の免税を受けていた事実を把握 ●資産運用の多様化・国際化を念頭に置いた調査を実施 増加する海外への投資や海外取引などについて、国外送金等調書をはじめとする資料や海外当局との租税条約等に基づく情報交換制度のほか、共通報告基準によって得た情報を活用し、実態解明を行い、深度ある調査を実施しています。富裕層については、多様化・国際化する資産運用から生じる運用益に対して適正に課税し、将来の相続税の適正課税に向けて情報の蓄積を図っています。 海外資産等の申告除外・国際的租税回避を把握した事例 ・ 租税条約等に基づく情報交換制度によって、海外銀行の代表者名義預金に売上代金を入金 させ、売上げを適正に申告していなかった事実を把握 ・ CRS情報を端緒に、相続税の申告において海外預金から出金した現金などを申告していなか った事実を把握 ●資料情報を活用し、的確に無申告者を把握 無申告は、適正な申告をしている納税者に強い不公平感をもたらすことになるため、資料情 報などから的確に把握し、積極的に調査を実施しています。 無申告の調査事例 ・ 暗号資産取引により多額の利益を得ていたものの、関係人に暗号資産を送金の上、当該関係人に日本円に換金させることで、自己の収益として申告しなかった事実を把握 ・ 被相続人の銀行口座から相続人が生前に出金して自宅に保管していた現金があり、相続税の申告が必要であったが、無申告だった事実を把握 ●シェアリングエコノミー等新分野の経済活動への的確な対応 シェアリングエコノミー等新分野の経済活動への対応については、業界団体や仲介事業者等などを通じて利用者(納税者)へ適正申告を呼びかけるなど、適正申告のための環境作りに努めています。また、情報収集・分析の充実に努め、課税上の問題があると見込まれる納税者を的確に把握し、行政指導や税務調査を行っています。 シェアリングエコノミー等新分野の経済活動とは シェアリングビジネス・サービス,暗号資産(仮想通貨)取引,ネット広告(アフィリエイト等),ネット通販・ネットオークションその他新たな経済取引を総称するものとして使用しています。 コロナ前に比べて調査件数は約70%減少していましたが、今年にはいり税務調査の連絡が増えているように思いましたので、重点調査事項をご紹介させて頂きました。 |

| ( 瓦 ) |